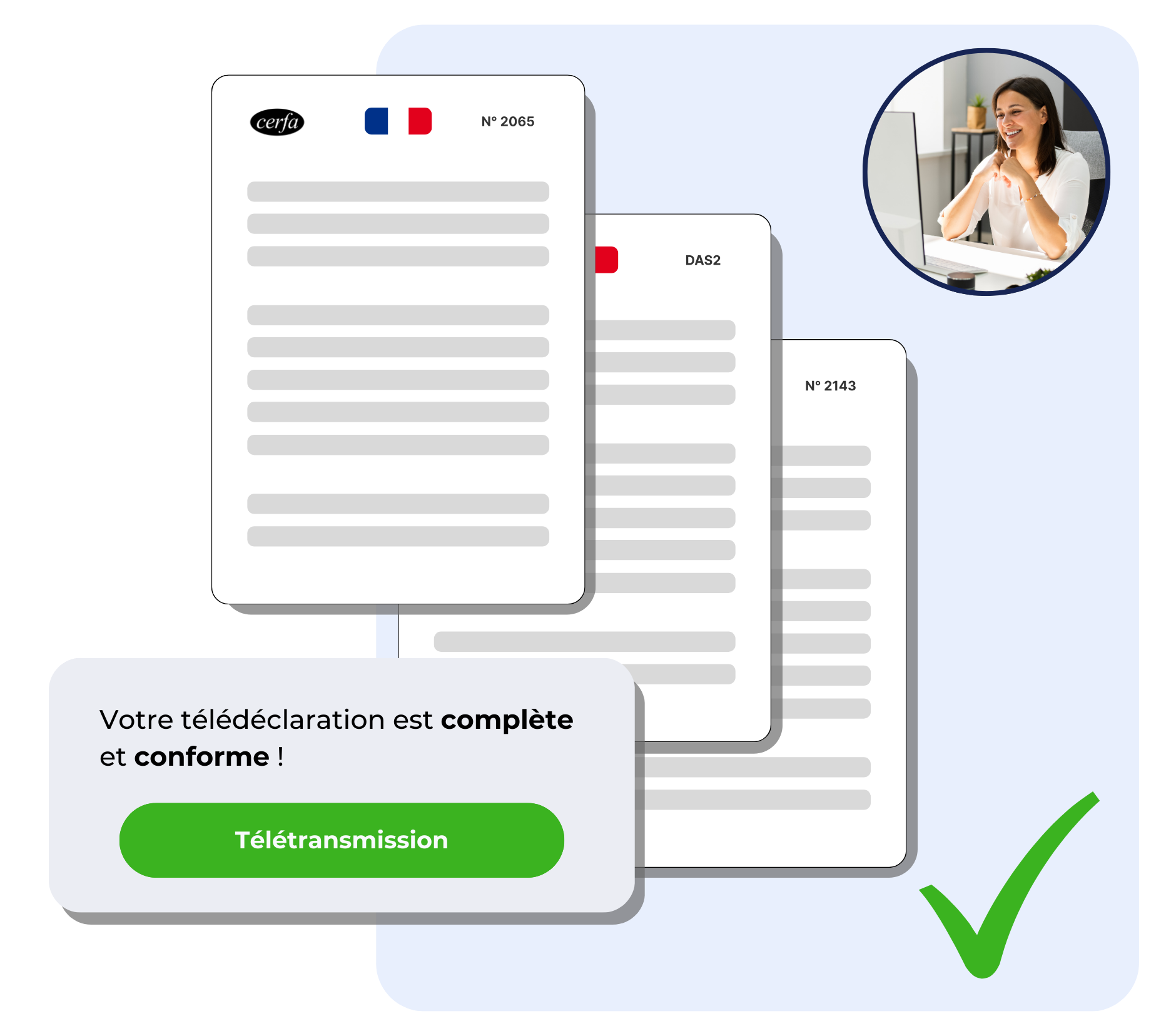

TELEDEC : la solution pour vos déclarations fiscales

La déclaration fiscale, un exercice complexe, vraiment ? Pas avec TELEDEC :

- Une large variété de déclarations possibles : CVAE, impôt sur les sociétés, DecLoyer…

- Un processus simplifié, où vous êtes guidé étape par étape, jusqu’à la validation de votre dossier par les impôts

- Des fonctionnalités pour vous faire gagner du temps, quel que soit le type de déclaration

Vous envisagez de passer à la télédéclaration mais vous ne savez pas quelle solution utiliser ?

Elle tient en un mot : TELEDEC. Depuis 2015, nos équipes ont traité 200 000 déclarations. Il ne reste que la vôtre.

OK, TELEDEC permet de gagner du temps, mais comment ?

- En proposant une solution digitale. Vous n’avez plus à vous embêter à timbrer et poster vos documents… et craindre d’oublier ou perdre des documents

- En mettant à disposition des déclarants un outil fluide et simple d’utilisation

- En important vos données comptables le cas échéant. TELEDEC se synchronise avec les logiciels comptables. En clair ? Vos données se remplissent instantanément.

- Vos données sont sauvegardées et sécurisées. Comprendre : vous n’aurez pas à indiquer certaines d’entre elles pour les exercices fiscaux suivants

Vous utilisez un site habilité par l’État

Ce que cela implique ? TELEDEC répond à plusieurs critères d’exigence fixés par l’administration fiscale. Pour VOTRE bénéfice, puisque vous utilisez un site :

Télédéclaration simplifiée

Simple d’utilisation, avec un support-client vous accompagnant pas à pas

Protection maximale

Sécurisé selon les normes SSL, les mêmes utilisées en banque

Compatibilité assurée

Compatible avec le site des impôts et les logiciels comptables

Hébergement 100 % français

Qui héberge en France vos données

En distanciel, oui, mais l’humain reste au coeur du processus

Saisir à bras-le-corps votre déclaration, c’est bien, mais être accompagné, c’est mieux. Une déclaration fiscale, c’est fastidieux, et TELEDEC vous facilite la tâche :

- Une interface facile d’utilisation

- Un contrôle de vos réponses en temps réel

- Un suivi pas à pas de la procédure

- Vous êtes contacté en cas de difficulté

Une tarification transparente

Un abonnement ? Oubliez. TELEDEC vous propose plusieurs formules, vous optez pour celle qui convient le mieux à votre situation. Votre objectif est le nôtre.

Pas de logiciel à installer

On comprend : faire sa déclaration n’est pas une sinécure, mais si on ajoute en plus une dimension technique avec des logiciels à installer… Chez TELEDEC, l’un des mots d’ordre est sim-pli-fi-ca-tion. On ne va pas vous demander d’acheter, télécharger ou installer un logiciel. Pour utiliser TELEDEC, vous avez juste à vous rendre sur votre navigateur internet. Aussi simple que ça.

Un formulaire pour chacune de vos autres déclarations à portée de clic

Nous couvrons une large variété de besoins en matière de déclarations. Votre liasse fiscale ? Nous aidons les professionnels et les LMNP à la remplir, qu’ils soient indépendants ou en société. Idem pour les résultats de votre SCI ou le dépôt des comptes auprès du greffe du tribunal.

D’autres démarches sont possibles, à savoir :